Реальный сектор

В последнее время эффективность отрасли НПФ оценивается с точки зрения ее участия в развитии реального сектора экономики. Так, 2 октября 2013 года Президент РФ В. В. Путин призвал повысить эффективность инвестирования пенсионных накоплений отрасли НПФ: «Те, кто заинтересован в том, чтобы эта система опять начала эффективно функционировать, пускай позаботятся о том, чтобы … гарантировать гражданам свои вложения и включиться в эту работу дальше… Надо завершить вопрос, связанный с гарантиями и эффективностью использования этих денег». А в июле 2014 года премьер-министр РФ Д. А. Медведев поставил перед правительством задачу по повышению эффективности использования пенсионных накоплений НПФ в качестве инвестиционного ресурса: «Очевидно, что она (отрасль НПФ) должна обеспечивать не только социальные гарантии. Это еще и значительный инвестиционный ресурс, который должен быть эффективным инструментом развития экономики». 22 апреля 2015 года пресс-служба Президента РФ сообщила о выданных правительству поручениях «разработать и представить механизмы направления средств негосударственных пенсионных фондов на финансирование долгосрочных инвестиционных проектов с оценкой объемов такого финансирования».

Оценка эффективности отрасли НПФ с этой точки зрения осложняется тем, что нет единого критерия, что можно считать инвестициями в реальный сектор. Так, например, можно ли рассматривать банковские депозиты, на которые приходится порядка 35% пенсионных накоплений НПФ на конец июня 2015 год2, в качестве инвестиций в реальный сектор за счет последующего банковского кредитования. По мнению первого заместителя председателя ЦБ РФ С. А. Швецова, озвученному в СМИ, этот инструмент не является инвестициями в реальный сектор, так как банк в этом случае участвует как посредник, что ведет к дополнительным издержкам при инвестировании пенсионных накоплений. При этом участие накоплений в капитале банка подразумевает участие этих средств в бизнесе, что можно расценивать как инвестирование в развитие реального сектора.

На конец 2014 года основными направлениями инвестирования пенсионных накоплений НПФ были облигации и банковские депозиты и счета. На них приходилось 39% и 34%, соответственно. С одной стороны, высокая доля банковских депозитов обеспечивает фондам получение стабильной доходности при минимальных рисках, а с другой, позволяет банковскому сектору обеспечивать кредитование предприятий.

Таблица 11. Динамика невзвешенной структуры инвестирования пенсионных накоплений

31.12.2011 |

31.12.2013 |

31.12.2014 |

|

Денежные средства на счетах в кредитных организациях |

7% |

10% |

34% |

Денежные средства в банковских депозитах |

21% |

31% |

|

Акции обыкновенные |

8% |

6% |

7% |

Облигации |

46% |

36% |

39% |

Государственные ценные бумаги |

5% |

4% |

2% |

Ценные бумаги субъектов РФ |

7% |

6% |

6% |

Ипотечные ценные бумаги |

0% |

3% |

7% |

Прочие активы |

4% |

4% |

5% |

Источник: «Эксперт РА» по данным ЦБ РФ, НПФ

В ближайшее время в связи с новыми регулятивными требованиями доля банковских депозитов будет постепенно сокращаться. С 1 июня 2015 года была ограничена максимальная совокупная доля облигаций и депозитов банков с 80 до 60% в структуре пенсионных накоплений, а с 1 января 2016 года эта доля снизится до 40%. Помимо этого, летом 2014 года список банков, удовлетворяющих требованиям для размещения на их депозитах и расчетных счетах средств пенсионных накоплений, был ограничен 35 кредитными организациями. В феврале 2015 список был расширен до 95 организаций.

По данным ЦБ РФ3, за период 01.06.2015 – 01.08.2015 доля пенсионных накоплений НПФ, размещенных на банковских депозитах, банковских и брокерских счетах сократилась на 11,4 п.п. с 786 млрд рублей до 606,7 млрд рублей и составила 35,4% совокупного портфеля. При этом доля вложений в облигации российских корпоративных эмитентов выросла на 7,4 п.п. до 38,2% (с 517,1 млрд рублей до 655,0 млрд рублей), доля акций выросла на 2,2 п.п. (с 132,4 млрд рублей до 172,6 млрд рублей), а доля вложений в государственные ценные бумаги РФ увеличилась на 1 п.п. (с 64,5 млрд. рублей до 82,9 млрд. рублей). На пенсионные накопления, перечисленные в фонды в мае 2015 года, были приобретены ценные бумаги таких эмитентов как ОАО «ФГК РусГидро», ОАО «Атомный энергопромышленный комплекс», ОАО «Россети», ПАО «ОВК», ОАО АК «Транснефть», ОАО «Магнит», ОАО «Ростелеком», Магистраль двух столиц, ОАО «АНК Башнефть», ОАО «НЛМК» и другие.

Пенсионные накопления выступают существенным фактором развития реального сектора экономики. Так, за последние годы на средства пенсионных накоплений были построены объекты коммерческой и жилой недвижимости в городах таких субъектов РФ как ЯНАО, Краснодарский и Ставропольский края, Омская, Воронежская и Московская области, Москва и Санкт-Петербург и ряда других регионов.

Инфраструктурные проекты

Пенсионные накопления становятся не только одним из источников ликвидности для развития бизнеса, но средством для реализации долгосрочных инфраструктурных проектов. Условием инвестиций пенсионных накоплений в строительство объектов инфраструктуры помимо высокого качества актива с прогнозируемым денежным потоком является участие государства в проекте через предоставление гарантий или грантов. Это позволяет повысить надежность вложений, учитывая длинные сроки инвестирования.

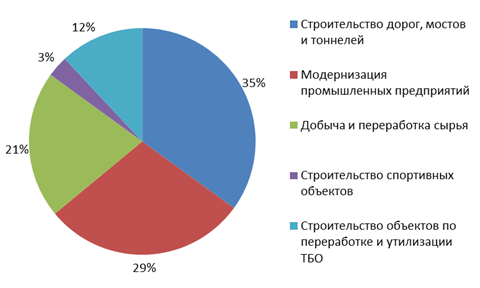

Согласно итогам голосования в рамках круглого стола «Будущее пенсионного рынка», состоявшегося в Москве 26 мая 2015 года, наиболее привлекательными направлениями для вложений пенсионных накоплений участники отрасли НПФ считают строительство дорожной инфраструктуры (35% голосов) (рис.11).

Рисунок 11. Инфраструктурные инвестиции в какой сегмент наиболее привлекательны для НПФ?

Источник: «Эксперт РА» по данным опроса участников круглого стола «Будущее пенсионного рынка»

На средства пенсионных накоплений были построены основной участок автомагистрали Москва-Санкт-Петербург, участок трассы Москва-Минск в обход Одинцово, три физкультурно-оздоровительных комплекса и объекты для переработки твердых бытовых отходов в Нижегородской области, Ледовый Дворец в Ульяновске и другие. Ведутся обсуждения по участию НПФ в финансировании строительства ЦКАД и Керченского моста.

Выручка проектов и условия обслуживания долга привязаны к инфляции, что делает эти инвестиции интересными для НПФ с точки зрения показателей доходности. Надежность вложений гарантируется государством за счет обеспечения достаточного объема доходов у объектов инфраструктуры, необходимых для обслуживания долга.

Пенсионные накопления также являются важным ресурсом для инфраструктурных программ естественных монополий. В облигации ОАО РЖД инвестировано около 150 млрд рублей пенсионных накоплений, в облигации ОАО ГАЗПРОМ – до 30 млрд рублей, в облигации ОАО ФСК ЕЭС – до 26 млрд рублей.