Резюме

С принятием Закона № 75-ФЗ в октябре 2018 года появилась возможность выпуска структурных облигаций в российском праве. Для этих инструментов характерен повышенный риск, поскольку они предполагают погашение ниже номинала при наступлении определенных обстоятельств. Законодатель допустил возможность инвестирования неквалифицированными инвесторами в структурные облигации, но при условии их соответствия определенным критериям, которые должен установить Банк России. Наличие требования по уровню кредитного рейтинга структурной облигации позволит ограничить вложения неквалифицированных инвесторов на этом рынке менее рискованными инструментами, но при этом не лишит массового инвестора возможности инвестирования с повышенной доходностью.

Стимулом для размещений структурных облигаций по российскому праву может стать введение критериев для допуска неквалифицированных инвесторов. В октябре 2018 года вступил в силу Федеральный закон № 75-ФЗ, установивший возможность выпуска структурных облигаций на российском рынке, но до настоящего времени не было произведено ни одно рыночное размещение. Регулятивные ограничения вложений банков и институциональных инвесторов, отсутствие критериев для доступа неквалифицированных инвесторов на этот рынок оставляют таким инструментам небольшую инвесторскую базу в виде профессиональных частных инвесторов. Однако для них структурные инструменты доступны через иностранные юрисдикции, где размещения для эмитентов менее затратны. В условиях снижающихся ставок интерес к долговым инструментам с повышенной доходностью проявляют и розничные инвесторы, но их профиль не соответствует повышенным рискам структурных облигаций. Введение Банком России эффективных критериев для допуска неквалифицированных инвесторов к этому рынку, ограничивающих их вложения менее рискованными инструментами, может стать стимулом для размещений структурных облигаций по российскому праву.

Кредитный рейтинг структурных облигаций – наиболее эффективный критерий для ограничения рисков неквалифицированных инвесторов. Кроме требований к расширенному раскрытию информации о специфике инструмента эффективным критерием ограничения рисков неквалифицированных инвесторов может быть наличие у структурной облигации кредитного рейтинга определенного уровня. Кредитный рейтинг контрольного лица, к которому привязаны выплаты по структурной облигации, является недостаточным для оценки рисков по структурной облигации. Он не учитывает надежность самого эмитента в случае выпуска облигаций с баланса операционной компании, специфику определения кредитного события по структурной облигации, не оценивает сбалансированность денежных потоков и наличие залогового покрытия при выпуске с баланса СФО. Кредитный рейтинг может быть присвоен только структурным облигациям, базовый актив по которым является инструментом, несущим кредитный риск. Тем самым круг доступных инструментов будет ограничен теми, что имеют привязку выплат к долговым инструментам как менее рискованным и волатильным инвестициям по сравнению, например, с акциями или валютой.

Кредитный рейтинг не отражает рисков определения суммы возмещения после дефолта. Тем не менее кредитный рейтинг не отражает всего спектра принимаемых инвестором рисков при вложении в структурные облигации. Кредитный рейтинг агентства «Эксперт РА» не отражает уровня потерь, которые понесет инвестор в случае дефолта эмитента или контрольного лица, и риски, связанные с определением суммы возмещения. В международной практике установлением факта кредитного события и назначением аукциона для определения уровня возмещения по таким инструментам занимается комитет ISDA (International Swaps and Derivatives Association), что гарантирует независимость этих процедур. На российском рынке отсутствует подобный арбитр, имеющий уровень репутации и опыт ISDA. В связи с этим есть вероятность возникновения конфликта интересов в части установления факта кредитного события и определения уровня возмещения потерь для инвесторов в сделках, где роль расчетного агента будет выполнять сторона продавца инструмента. С учетом этого важно для большей прозрачности определения конечных выплат держателям облигаций в качестве критерия для допуска неквалифицированных инвесторов также включить требования о публичном характере обязательства контрольного лица и о привязке действий расчетного агента к положениям ISDA.

Стимулом для размещений структурных облигаций по российскому праву может стать введение критериев для допуска неквалифицированных инвесторов. В октябре 2018 года вступил в силу Федеральный закон № 75-ФЗ, установивший возможность выпуска структурных облигаций на российском рынке. Новация инструмента заключается в том, что при определенных обстоятельствах, указанных в эмиссионных документах, облигация может предусматривать размер выплат инвесторам ниже номинала. К этим обстоятельствам законодатель относит широкий перечень триггеров: изменения стоимости товаров, ценных бумаг, курса валюты, процентных ставок, показателей официальной статистики, уровня инфляции и так далее. В том числе в состав обстоятельств, определяющих размер выплат, вошло неисполнение обязательств юридическими лицами, а также государством или муниципальными образованиями (контрольными лицами), что создало основу для выпуска российских CLN (credit-linked notes).

До настоящего момента не были произведены размещения структурных облигаций по новому законодательству. Структурные продукты были доступны российским инвесторам и ранее, в том числе через иностранные юрисдикции. При этом понятие «структурные инструменты» шире, чем термин «структурные облигации». Помимо инструментов, не гарантирующих выплату номинала, структурные продукты включают в себя также инструменты с защитой капитала (так называемые инвестиционные облигации). По этим облигациям эмитент берет на себя обязательство возвратить номинал долга при погашении, выплате минимального купона по фиксированной ставке и дополнительного дохода, зависящего, например, от динамики цен на какие-либо активы. Типичным примером такого продукта может быть депозит или облигация эмитента с суверенным уровнем рейтинга, дополненные покупкой опциона на какой-либо актив. Наличие структурной компоненты в виде опциона позволяет получить более высокий доход, а процентный доход по долговому инструменту обеспечивает возврат номинала.

По состоянию на 30.06.2019 в обращении находится 168 выпусков структурных продуктов, включая инструменты с защитой капитала, размещенные российскими участниками, на общую сумму около 2,15 млрд долларов в эквиваленте. Среди них 109 рублевых выпусков на сумму 90,366 млн, 52 долларовых выпуска на сумму 654,7 млн и 7 выпусков в евро на сумму, эквивалентную 71,6 млн долларов. По количеству имеющихся в обращении выпусков структурных продуктов, согласно данным Cbonds.ru, лидируют Сбербанк и БКС, на которые приходится 77 и 69 эмиссий из 168 соответственно. В объеме эмиссий, обращающихся на российском рынке, порядка 50 % принадлежит Сбербанку и около 37 % – БКС (см. график 1).

По данным Cbonds.ru, в общем объеме структурных инструментов, выпущенных BrokerCreditService Structured Products – «дочкой» группы БКС, – порядка 52 % приходится на продукты с привязкой к кредитному риску третьего лица (CLN). В среднем по долларовым CLN BrokerCreditService Structured купон на 2,5–3 п. п. превышает ставку по облигациям контрольных лиц. Более значительная доходность, образующаяся за счет принятия инвестором повышенного риска, обеспечивает интерес к этим инструментам в условиях снижающихся ставок по депозитам и классическим облигациям.

Превышение ставки по CLN над доходностью безрисковых инструментов аналогичной срочности в соответствующей валюте может составлять порядка 2–4 п. п. в зависимости от характеристик базовых активов (см. график 2).

Тем не менее, как и в случае с иными инвестиционными продуктами, часть этого спрэда идет на выплату комиссии продавцу инструмента. Комиссию брокеру и депозитарию клиент уплачивает в соответствии с тарифными планами, она не зависит от типа инструмента. Дополнительная комиссия за структурирование инструмента может быть установлена в зависимости от типа валюты, ликвидности базовых активов, внутренних факторов эмитента/брокера. Ее величина может варьироваться от 0,1 до 1 % годовых.

Создание локальной нормативной базы под структурированные сделки, санкции в отношении госбанков, а также риски ограничения трансграничных платежей стимулируют переход всей инфраструктуры по созданию структурированных продуктов в Россию. Основной аудиторией таких продуктов в силу их сложной структуры и повышенных рисков являются достаточно состоятельные профессиональные частные инвесторы. Инвестиции пенсионных накоплений НПФ в такие ценные бумаги ограничены 10 %-ным портфелем инструментов с повышенным уровнем риска. Кроме того, наличие изначальной опции, позволяющей погасить бумагу ниже номинала, делает такую инвестицию неудобной для НПФ с точки зрения соблюдения требований по стресс-тестированию портфелей, поскольку высока вероятность ее полного списания при проверке стресс-сценария. Структурные продукты российских участников покупались в портфели пенсионных резервов НПФ, благодаря более мягкому регулированию их вложений со стороны Банка России. Однако постепенное ужесточение регулирования инвестиций пенсионных резервов и введение стресс-тестирования для портфелей НПФ могут снизить и их интерес к покупке. Банки также имеют в текущем регулировании пока мало стимулов для таких инвестиций в силу нагрузки на капитал, сложности процессов оценки и признания подобных инструментов в отчетности.

В таких условиях стимулом к выпускам структурных облигаций по российскому праву может быть допуск неквалифицированных инвесторов на этот рынок. Законодатель счел возможными вложения неквалифицированных инвесторов в структурные облигации, но при условии соответствия этих инструментов определенным критериям, которые должен установить Банк России.

Мировой финансово-банковский кризис 2007–2008 годов стал причиной повышенного внимания со стороны регуляторов к структурным финансовым продуктам. Обеспокоенность надзорных органов вызывает недостаточное информирование инвесторов о потенциальных рисках таких вложений и акцент при продажах на повышенной доходности. Существуют примеры, когда регуляторы некоторых стран пытаются ограничить предложение CLN для розничных инвесторов. Так, Федеральное управление финансового надзора Германии (Bundesanstalt fur Finanzdienstleistungsaufsicht (далее – Bafin)) в 2016 году вводило временный запрет на продажу CLN розничным инвесторам с целью их защиты. Регулятор Германии полагал, что розничные инвесторы не способны оценить величину риска и вероятность получения выплат на момент погашения по CLN. После негативной реакции рынка на запрет Bafin приняло решение о тестовом контроле выпусков и продаж CLN среди розничных инвесторов на протяжении 9 месяцев. В частности, регулятор проводил проверки проспектов ценных бумаг и информационных листов о продукции, а также контролировал рекламно-информационные материалы и описание продуктов на сайтах эмитентов. По итогам 9-месячного мониторинга Bafin решило не запрещать распространение CLN среди розничных клиентов при условии соблюдения определенных правил продаж.

В 2018 году в рамках второй директивы Евросоюза о рынках финансовых инструментов (MiFID II, директива 2014/65/ЕС) вступил в силу регламент «О документации по ключевой информации о пакетных розничных и страховых инвестиционных продуктах» PRIIPs, содержащий требования к раскрытию информации по структурному инструменту при продаже его розничному инвестору. Этот регламент предполагает обязательное наличие у эмитента ключевой информационной документации, или KID (Key Information Document), необходимой для продажи структурного инструмента розничным инвесторам. KID представляет собой стандартизированные документы, целью которых является изложение в понятной потребителю форме основных особенностей инвестиционного продукта. Они включают в себя такие сведения, как описание продукта, стоимость, соотношение риска и прибыли, а также возможные сценарии доходности.

Российским регулятором в соответствии с лучшими практиками тоже должны быть выработаны эффективные критерии по ограничению рисков неквалифицированных инвесторов при вложениях в структурные облигации. Без сомнения, тщательным образом следует проработать требования к раскрытию информации. Важно не допустить позиционирования структурных облигаций банка как альтернативы депозиту. На такие инвестиции не распространяется страховая защита АСВ, поэтому они несут в себе повышенный риск. Кроме того, для структурных облигаций характерна меньшая ликвидность, и потому перед инвестором должны быть раскрыты риски потерь в случае досрочной продажи.

По мнению агентства, требования к раскрытию рисков и иных сведений в удобном формате могут быть недостаточными для разрешения доступа неквалифицированных инвесторов к этому рынку. Выработка новых регулятивных подходов к риск-профилированию инвесторов и определению неквалифицированного инвестора должна позволить устанавливать более дифференцированные критерии для вложений. В части структурных облигаций для наиболее массового сегмента могут быть установлены критерии по типу базового актива, лежащего в основе инструмента. Предпочтительными активами в этой связи являются долговые инструменты как менее рискованные и волатильные инвестиции по сравнению с акциями или валютой. Таким структурным облигациям, платежи по которым привязаны к кредитному событию по долговому инструменту контрольного лица, может быть присвоен кредитный рейтинг. При этом кредитный рейтинг контрольного лица является недостаточным для оценки рисков по структурной облигации, поскольку не учитывает риски самого эмитента в случае выпуска облигаций с баланса операционной компании, специфику определения кредитного события по структурной облигации, не оценивает сбалансированность денежных потоков и наличие залогового покрытия при выпуске с баланса СФО. Наличие требования по уровню кредитного рейтинга самой структурной облигации позволит ограничить вложения неквалифицированных инвесторов на этом рынке менее рискованными инструментами, но при этом не лишит массового инвестора возможности осуществлять вложения с повышенной доходностью. В зависимости от степени консервативности регулятор может установить тот или иной пороговый рейтинговый уровень. Агентство считает, что этот уровень не должен быть ниже тех, которые установлены для инвестиций пенсионных накоплений НПФ (в соответствии с решением совета директоров Банка России от 15.06.2018: ruА- для вложений в облигации банков и ruВВВ+ для иных эмитентов).

Кредитный рейтинг структурных облигаций – наиболее эффективный критерий для ограничения рисков неквалифицированных инвесторов. Кредитный рейтинг структурной облигации является мнением агентства о вероятности реализации кредитного события и неисполнения обязательства эмитентом, в результате которых выплаты инвесторам по долговому инструменту составят менее 100 % относительно суммы выплат при отсутствии кредитного события. Агентство не может присвоить рейтинги структурным облигациям, где эмиссионная документация устанавливает зависимость выплат инвесторам от иного события, помимо кредитного, поскольку они не могут быть измерены при помощи кредитного рейтинга. В частности, подходы агентства не применимы к структурным облигациям, привязанным к изменению цен, процентных ставок, курсов валют и иных макроэкономических, статистических и прочих индикаторов.

Условный рейтинговый класс (УРК) сопоставим с уровнем рейтинга по национальной шкале агентства. Его «Эксперт РА» определяет по методологии, соответствующей данному типу объекта рейтинга (банки, нефинансовые компании, регионы и прочие), используя совокупность имеющейся у него информации: присвоенные кредитные рейтинги, финансовая отчетность, другие сведения из открытых источников. Агентство применяет УРК в различных методологиях для оценки кредитного качества контрагентов объекта рейтинга, его финансовых вложений и так далее.

Кредитным событием в отношении контрольного лица, к которому привязаны выплаты по облигациям, могут быть не только дефолт по обязательствам, но и срабатывание триггеров на досрочное погашение или реструктуризация. При более широком определении кредитного события по сравнению с определением дефолта агентством в оценку бумаги закладывается условный рейтинговый класс (УРК) контрольного лица, как правило, сниженный на 1 рейтинговый уровень.

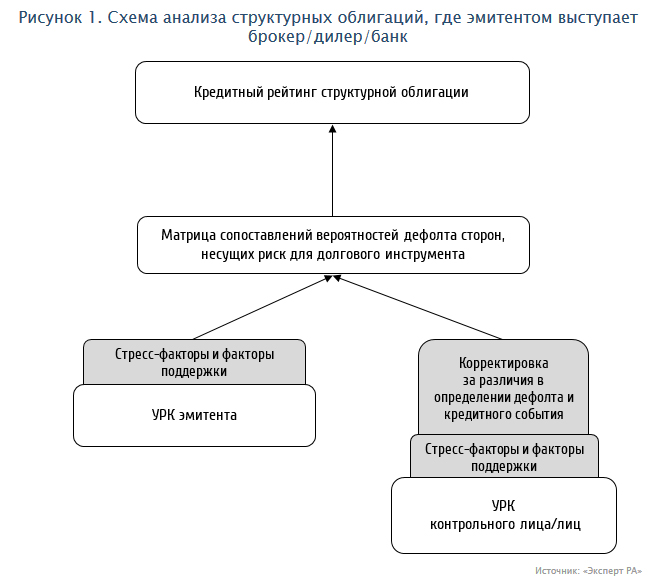

В законе прописана возможность выпуска структурных облигаций только кредитными организациями, брокерами, дилерами и специализированными финансовыми обществами. Логика кредитного анализа структурных облигаций разнится в зависимости от того, ведет ли эмитент операционную деятельность или является СФО. Как правило, структурные облигации не предполагают наличия поручителя или оферента, поэтому в данном контексте агентство не приводит подобные случаи, однако такая опция также учтена в методологии.

При выпуске структурных облигаций с баланса операционной компании (банка или брокера) основными носителями кредитного риска для присвоения рейтинга выпуску являются эмитент и контрольное лицо/лица. Итоговый рейтинг структурной облигации присваивается в соответствии с матрицей сопоставления вероятности дефолта сторон, несущих риск для структурной облигации (см. таблицу).

Таблица. Часть матрицы определения рейтинга структурных облигаций для сделок с участием одного контрольного лица

| УРК стороны с максимальным риском | |||||||

| ruAАА | ruAА | ruA | ruBBB | ruBB | ruB | ||

| УРК стороны с минимальным риском | ruAАА | ruAA+ | ruAA- | ruA | ruBBB | ruBB | ruB |

| ruAА | ruA+ | ruA | ruBBB | ruBB | ruB | ||

| ruA | ruBBB+ | ruBBB | ruBB | ruB | |||

| ruBBB | ruBB+ | ruBB | ruB | ||||

| ruBB | ruB+ | ruB- | |||||

| ruB | ruB- | ||||||

Источник: «Эксперт РА»

Кредитный рейтинг оценивает вероятность своевременного получения инвесторами структурной облигации 100 %-ного номинала и 100 %-ного дохода по ней. Этого может не произойти в случае дефолта хотя бы одного из носителей кредитного риска, поэтому итоговая вероятность дефолта по структурной облигации выше, нежели отдельные вероятности дефолта оцениваемых объектов. Например, эмитент с рейтингом ruAAA (PD = 0,17 % в соответствии с матрицей дефолтов агентства) выпускает облигации с привязкой к кредитному событию в отношении необеспеченного несубординированного обязательства эмитента с уровнем рейтинга ruAAA (PD = 0,17 %). В соответствии с матрицей сопоставления итоговый рейтинг структурной облигации будет ниже ruAAA, а именно ruAA+ (0,17 % + 0,17 % - 0,17 % * 0,17 % = 0,34 %). Важно, что УРК до оценки рейтинга по матрице может быть скорректирован на уровень субординации конкретного обязательства или, наоборот, на наличие обеспечения за счет стресс-факторов и факторов поддержки (рисунок 1). Хотя, как правило, такие продукты заключаются на самый простой plain vanilla инструмент контрольного лица и не требуют дополнительных корректировок.

Условные рейтинговые классы эмитента и контрольного лица могут быть скорректированы на стресс-факторы и факторы поддержки. Стресс-факторы корректируют УРК на 1–5 уровней вниз в зависимости от уровня субординации конкретного обязательства относительно других обязательств объекта оценки. В качестве фактора поддержки может быть учтено наличие имущественного обеспечения, соответствующего определенным критериям агентства. Фактор поддержки может привести к повышению УРК только на 1 уровень.

Важно информировать инвесторов о том, что вложение средств в структурную облигацию банка А с рейтингом ruBB с привязкой с кредитному риску компании Б с рейтингом ruAAA, это прежде всего риск размещения средств в банке А с дополнительной структурной компонентой. Акцент на суверенном уровне риска контрольного лица не должен быть основой для продвижения продаж этих инструментов. Инвестор, купивший такую структурную облигацию, несет полный кредитный риск банка А, вытекающий их всего спектра его операций и видов деятельности. Из этого примера очевидно, что рейтинг контрольного лица не является достаточным критерием для определения риска инструмента, более того, он, скорее, даже может вводить в заблуждение. Поэтому в качестве ориентира для ограничения рисков инвестирования средств частных неквалифицированных инвесторов важно использовать рейтинг структурной облигации. Банк А, как правило, может не иметь в принципе на балансе обязательства компании Б, поскольку большая часть расчетов по таким инструментам проводится в денежной форме, и кредитное событие в отношении контрольного лица рассматривается лишь как независимый триггер.

Основной компонент при определении ставки купона по структурной облигации – это стоимость фондирования на рынке для эмитента. Иными словами, эмитент платит купон, равный сумме стоимости привлечения средств на рынке для него и стоимости защиты от кредитного риска контрольного лица, определяемой как премия по CDS (credit default swap), который встраивается в структурные облигации типа CLN. Интерес эмитента, помимо привлечения фондирования, заключается в возможности перепродать риск контрольного лица с более высокой премией на рынке СDS.

CDS может быть заключен между различными контрагентами на любое имя. Тем не менее наиболее гармоничным видится структурирование облигаций для покупки неквалифицированными инвесторами с привязкой к кредитному риску контрольного лица, на обязательства которого есть достаточно ликвидный рынок CDS и еврооблигаций. Наиболее ликвидные CDS на обязательства российских эмитентов входят в состав расчета индекса Markit ITRX CEEMEA. Среди них РЖД, «Газпром», «Лукойл», «Евраз», «ВымпелКом», «Роснефть», «Альфа-Банк», «РоссельХозБанк», Сбербанк. Стандарты ISDA (International Swaps and Derivatives Association) по CDS на российский корпоративный и суверенный долг включают обязательства, выпущенные в иностранной валюте, не по российскому праву, для корпораций – в формате Loan Participation Notes (LPN). Всего количество имен, выпускающих LPN, составляет порядка 30.

ISDA (International Swaps and Derivatives Association) – ассоциация участников внебиржевого рынка производных финансовых инструментов, членами которой являются более 800 организаций из 56 стран. В состав ассоциации входит значительное число крупнейших мировых коммерческих, торговых и инвестиционных банков, компаний, государственных организаций и иных учреждений. Ассоциация разработала стандартные условия по свопам и деривативам: ISDA Master Agreement и ISDA Credit Derivatives Definition. Основными целями ISDA являются стандартизация договорных отношений по ПФИ и урегулирование споров между участниками рынка.

В стандартах ISDA по CDS прописаны определение кредитного события, тип обязательств, на которые заключен CDS (валюта, право и юрисдикция, субординация и другое), референсная облигация, по которой будет контролироваться факт наступления кредитного события, характеристики облигаций, которые будут участвовать в аукционе при наступлении кредитного события для определения уровня возмещения потерь, тип расчетов при наступлении кредитного события (физическая поставка/денежные расчеты) и другое. На рынке CDS коллегиальный комитет ISDA определяет факт наступления кредитного события и уровень возмещения потерь по результатам аукциона после наступления кредитного события, что гарантирует независимость решения по определению конечных выплат инвесторам.

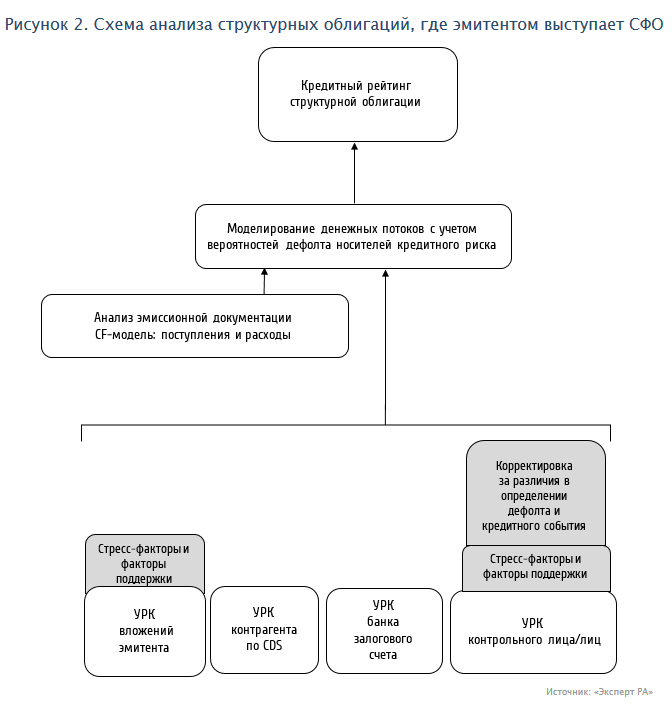

В присвоение кредитного рейтинга структурным облигациям, где эмитентом выступает СФО, входит большее количество компонентов оценки. Ключевым элементом здесь является залог. Законодатель не прописал конкретные требования к залогу, лишь установил, что «брокеры, дилеры и специализированные финансовые общества вправе размещать только структурные облигации, обеспеченные залогом денежных требований и (или) иного имущества» (ст. 27.1-1 п. 2 ФЗ-39). Агентство полагает, что в случае с брокерами и дилерами, кредитный риск которых полностью отражает их УРК, требование о наличии залога может быть избыточным и поэтому допускает наличие номинального залога для целей соблюдения законодательной нормы. В отношении СФО, не ведущего какой-либо иной деятельности, требование о залоге является главным. Агентство требует наличия залога по облигациям, выпущенным СФО, который составляет 100 %-ное покрытие обязательств.

Роль залога выполняет долговой инструмент с фиксированной доходностью, который, как правило, может быть обязательством контрольного лица или продавца инструмента. Дополнительную доходность сверх фиксированной доходности этого вложения эмитент получает, заключив CDS зачастую с тем же продавцом инструмента, который в обмен на защиту от кредитного риска контрольного лица уплачивает эмитенту премию. Для такой конструкции важно, чтобы определение кредитного события по структурной облигации совпадало с определением кредитного события по заключенному CDS.

Вместо УРК эмитента, который невозможно определить для СФО, оценивается УРК обязательства, составляющего обеспечение по выпуску, и УРК контрагента по CDS. От уровня кредитного риска этих лиц зависит выполнение обязательств по выплате дохода и номинала по облигациям. Входящие платежи от этих двух источников могут быть не синхронизированы с выплатой процентных и операционных расходов, поэтому в таком случае повышается значимость оценки банка (также через УРК), на счетах которого поступающие средства аккумулируются на определенный промежуток времени до выплаты дохода инвесторам.

Принимая во внимание большее количество носителей кредитного риска, а также необходимость моделирования денежных потоков по выпуску, для определения рейтинга требуется имитационное моделирование, при котором учитываются вероятности дефолта всех носителей кредитного риска для выпуска.

Необходимость СФО распределять часть поступлений на операционные затраты, например, вознаграждение управляющей компании и комиссию банку, может снижать привлекательность ставки по выпуску структурных облигаций, поэтому агентство ожидает, что первые выпуски для частных инвесторов по российскому праву будут осуществлены с баланса операционных компаний: банков и брокеров.

Практика показывает, что для рынка структурных облигаций, как правило, характерны относительно небольшие по объему, но частые выпуски от одного эмитента. Российские продавцы структурных инструментов стараются оптимизировать внутренние процессы и заинтересованы в сокращении времени от формирования идеи продукта до его размещения на рынке, называемом time-to-market. Согласно опыту российских игроков, выпускающих структурные продукты через иностранные юрисдикции, time-to-market в среднем составляет до 15 рабочих дней. В соответствии с новыми правилами эмиссии ценных бумаг, установленными ФЗ № 514-ФЗ, с 1 января 2020 года на структурные облигации будет распространена возможность осуществления эмиссии облигаций в рамках программы, что должно увеличить гибкость и возможности оперативного выпуска таких инструментов.

Расширение инвесторской базы за счет неквалифицированных инвесторов создаст стимул для выпусков структурных облигаций по российскому праву. Вместе с тем предложение таких инструментов розничным инвесторам в российской юрисдикции будет требовать больших затрат от эмитентов на раскрытие информации по сравнению с выпусками через иностранные SPV. В эмиссионной документации должны быть четко раскрыты риски структурной облигации, кроме того, должны быть переведены на русский язык условия по CDS и часть стандартов ISDA. Разработка эмиссионной документации по первым выпускам в России потребует привлечения дорогостоящих юридических консультантов.

Кредитный рейтинг не отражает рисков определения суммы возмещения после дефолта. Кредитный рейтинг агентства «Эксперт РА», оценивая вероятность выплат ниже 100 % от обещанных сумм, тем не менее не отражает уровня потерь, который понесет инвестор в случае дефолта эмитента или контрольного лица, и рисков, связанных с определением суммы возмещения. В международной практике установлением факта кредитного события и назначением аукциона для определения уровня возмещения по таким инструментам занимается комитет ISDA, что гарантирует независимость этих процедур и отсутствие конфликта интересов. В Законе № 75-ФЗ отсутствуют требования к расчетному агенту по структурным облигациям, а на рынке отсутствует арбитр, имеющий уровень репутации и опыта ISDA. Единственное требование в отношении расчетных агентов есть по ПФИ: в соответствии с п. 5 ст. 51.4 ФЗ-39 в отношении ПФИ расчетным агентом может выступать клиринговая организация, кредитная организация, брокер или депозитарий.

Велика вероятность, что в планируемых сделках роль расчетного агента будет выполнять сторона продавца инструмента, что создает почву для потенциального конфликта интересов как в части установления факта кредитного события, так и в части определения уровня возмещения потерь для инвесторов. Частично риск конфликта интересов может быть нивелирован в сделках, где идет отсылка к публичному долговому обязательству контрольного лица, а также где расчетный агент берет закрепленное в эмиссионной документации обязательство по следованию положениям ISDA. В случае привязки выплат по структурной облигации к кредиту банка юридические риски и риски конфликта интересов более высоки в силу меньшей прозрачности обязательства и финансового состояния контрольного лица для инвестора. В связи с этим дополнительным критерием для допуска неквалифицированных инвесторов должно быть введено требование о публичном характере обязательства контрольного лица, а также о привязке к положениям ISDA действий расчетного агента.

Тем не менее, на российском рынке предпринимаются попытки по созданию организации и стандартов, аналогичным ISDA. Национальная ассоциация участников фондового рынка (НАУФОР) совместно с Ассоциацией российских банков (АРБ) и Национальной валютной ассоциацией (НВА) в 2011 году разработала «Стандартную документацию для срочных сделок на финансовых рынках». Этот документ носит рекомендательный характер для участников рынка и предназначен в первую очередь для унификации договорной базы по таким сделкам, снижения издержек как на подготовку договоров, так и на их сопровождение. Также за счет единообразия общепризнанных условий контрактов стандартизируется судебная практика по различным спорам. В стандартной документации указывается порядок действий расчетного агента, а также то, что расчетный агент должен «действовать разумно и добросовестно при любых обстоятельствах». Эти рекомендации упорядочивают практику, но не снимают риска конфликта интересов.

Еще одной особенностью, связанной с ограничениями применения кредитных рейтингов, является потенциальный риск расширения определения кредитного события в матрицах стандартных контрактов ISDA по российскому долгу за счет включения в него триггера на введение санкций. Вероятность включения контрольного лица в санкционный список не может быть измерена кредитным рейтингом, поскольку находится в плоскости политических рисков. Такое дополнение определения кредитного события может создать ограничения для применения стандартов ISDA, что в отсутствии локальных выверенных механизмов контроля конфликта интересов расчетного агента может создать существенные дополнительные сложности для функционирования структурных облигаций.

Вместе с тем потенциал применения структурных облигаций не ограничивается созданием привлекательных инвестиционных продуктов для частных инвесторов. Положения закона позволяют применять этот инструмент как эффективное средство управления кредитным риском. Его основное отличие от кредитного дефолтного свопа или, например, поручительства заключается в том, что продавец защиты при покупке структурных облигаций сразу вносит сумму средств, выполняющую функцию покрытия от убытков. В текущем регулировании выпуск структурных облигаций не позволяет разгрузить капитал банка, несмотря на полную передачу кредитного риска инвесторам через выпуск структурной облигации, выплаты по которой привязаны к исполнению обязательств заемщиком. Более тонкая настройка учета таких инструментов в банковском регулировании позволит банкам гибче управлять кредитными рисками заемщиков, а инвесторам – получить доступ к долгам непубличных компаний, тем самым расширив спектр инструментов, открытых для вложений.