Содержание

- Резюме

- Рынок драгоценных камней

- Географическая структура мирового рынка алмазов.

- Игроки мирового рынка алмазов

- Российский рынок алмазов

- Рынок синтетических алмазовь

- Регулирование рынка алмазов

- Последствия пандемии COVID-19

Резюме

Ситуацию на алмазном рынке в 2019 году называли «идеальным штормом» еще до начала пандемии COVID-19 – весной 2020 года оказались разрушены планы быстрого восстановления деятельности за счет роста спроса на алмазы и последующей реализации запасов.

Пандемия повлияла на все элементы глобальных цепочек алмазного рынка: upstream (добыча алмазов), midstream (обработка алмазов и изготовление ювелирных украшений), downstream (дистрибьюция). Глобальные цепочки стоимости оказались разорваны из-за ограничений экономической деятельности: на некоторых месторождениях добыча была приостановлена, огранщики в силу особенностей рынка были вынуждены прерывать производство на время карантина, спрос на ювелирные украшения упал.

Восстановление в III квартале может оказаться непродолжительным: «вторая волна» коронавируса и соответствующие ограничения экономической деятельности в IV квартале скорее всего окажут негативное влияние на деятельность всех элементов «алмазной цепочки».

Ключевые тезисы :

- Спрос на конечную ювелирную продукцию снизился – продажи во II квартале рекордно упали, в III квартале наблюдалось восстановление. Большую роль в восстановлении спроса сыграл Азиатско-Тихоокеанский регион (Китай, Южная Корея). Кроме того, карантин оказал позитивный эффект на развитие канала продаж украшений через интернет.

- Наступление в IV квартале 2020 года «второй волны» коронавируса и соответствующих ограничений экономической деятельности, вероятно, повлияет негативно на продажи и финансовые показатели второго полугодия.

- Рыночная структура алмазной индустрии – олигополия: два основных игрока – российская АЛРОСА и британская De Beers, добывающие более половины алмазов. Причем 2019-2020 годы, вероятно, сконцентрируют рыночную власть еще сильнее.

Дополнительные тезисы :

- Страны-лидеры в добыче алмазов в 2019 году остались неизменными: Россия, Ботсвана и Канада – лидирующая тройка с 2017 года (в 2017 году в Канаде открылись новые рудники). Основные импортеры на 2019 год – Индия (мировой огранный центр), ЕС (крупнейшая алмазная биржа в Бельгии) и ОАЭ (крупный алмазный центр).

- В 2019 году рынок алмазов переживал ощутимый спад: наблюдался «идеальный шторм» - одновременно несколько факторов оказали негативное влияние на рынок. Произошло снижение спроса на крупнейших рынках – в Китае и США – в силу геополитических факторов (торговая война США и Китая, протесты в Гонконге). Кроме того, сегмент огранки алмазов – midstream, представленный на 90% индийскими компаниями, - оказался под давлением серьезного снижения банковского финансирования.

- Продажи алмазов в 2019 году значительно сократились, и даже несмотря на сокращение добычи алмазов в ответ на сокращение продаж, компании накопили значительные запасы. Рынок ожидал, что в 2020 году отложенное потребление сможет компенсировать потери, понесенные в 2019 году.

- Пандемия COVID-19 негативно повлияла на все элементы глобальной цепочки алмазной индустрии. Добыча алмазов на некоторых месторождениях была прервана или даже законсервирована в силу ограничений экономической деятельности. Крупные алмазодобытчики, несмотря на значительно снизившиеся прибыли, не испытывают серьезных финансовых проблем. В то же время у игроков «среднего эшелона» в 2020 году происходили дефолты, и, возможно, восстановление рынка, начавшееся в III-IV квартале, не спасет некоторых из них.

- Midstream в Индии, не восстановившийся после проблем 2019 года, наложил почти двухмесячный мораторий на импорт алмазов. В огранном элементе производственной цепочки алмазного рынка велико количество игроков, и вероятно, что далеко не все из них переживут спад рынка в 2020 году, что может привести к консолидации сектора и укреплению его переговорной позиции.

Рынок драгоценных камней

В последнее десятилетие рынок природных камней рос во многом за счет увеличения потребительского спроса в Китае. Другой важный для драгоценных камней потребительский рынок – Северная Америка.

Алмаз – наиболее популярный из всех драгоценных камней, по объему продаж алмаз занимает около 80% рынка. Однако в 2019 году алмазный рынок переживал некоторый спад, связанный со спадом спроса и некоторыми проблемами внутри производственной цепочки.

Рынок цветных драгоценных камней (рубин, сапфир, изумруд) невелик относительно алмазного рынка и достаточно фрагментирован: на рынке работает множество отдельных небольших игроков, продукция не однородна, в связи с чем полноценный анализ рынка затруднен.

Существенная часть драгоценных камней (около 85%) на рынке на сегодняшний день синтетическая, причем ожидается дальнейший рост этого сегмента в связи с более низкими ценами на такие камни.

Географическая структура мирового рынка алмазов.

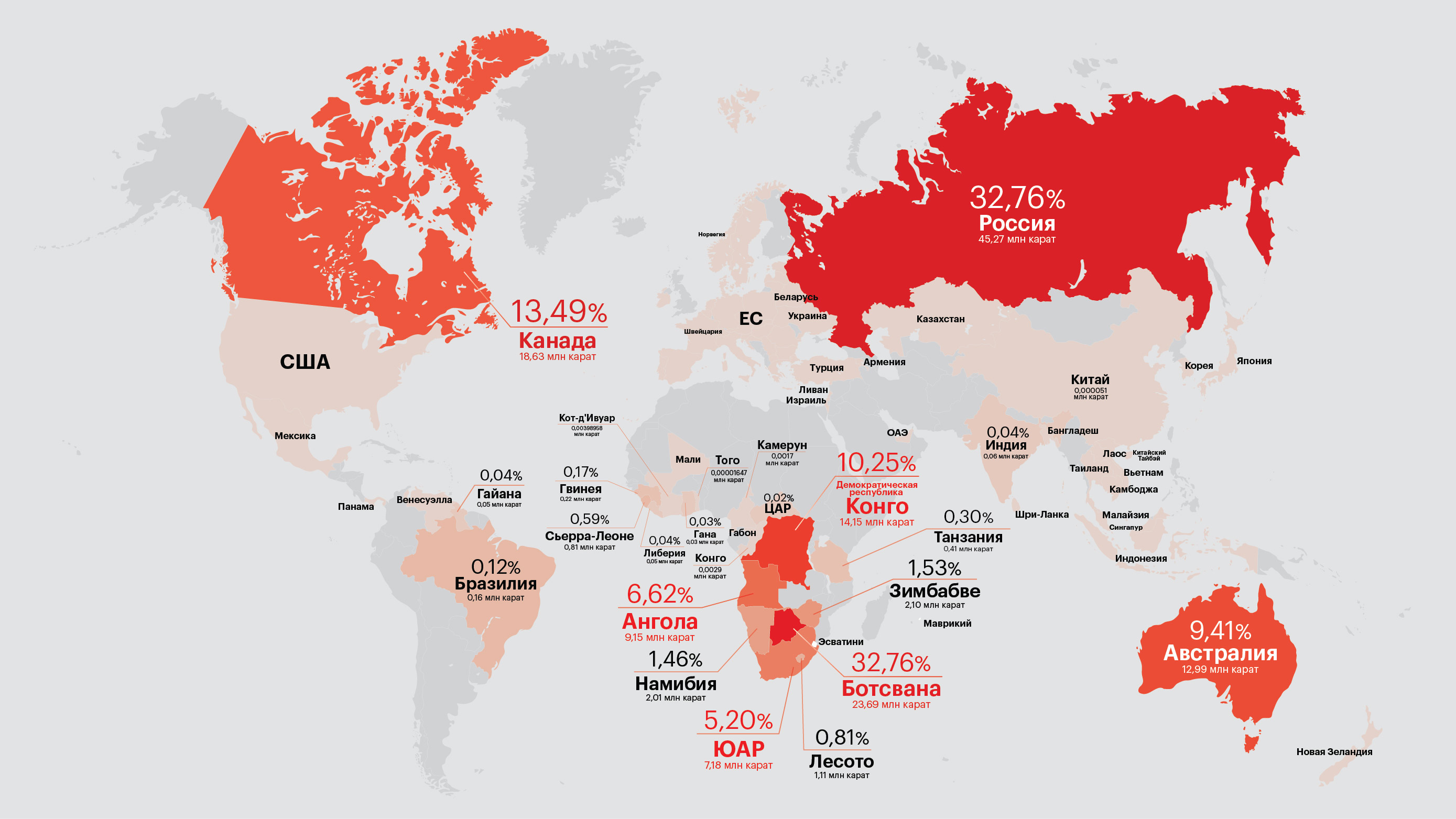

Summary. Лидеры алмазной добычи - Россия, Ботсвана и КанадаТройка лидеров в добыче алмазов на 2019 год – Россия (33%), Ботсвана (17%), Канада (14%). Суммарно три страны добывают 63% всех алмазов в мире. Кроме перечисленных стран, разработки ведутся в Демократической республике Конго, Австралии, Анголе, ЮАР и некоторых других странах. Суммарная доля перечисленных стран в добыче алмазов составляет 95%.

Крупнейшие алмазные месторождения

Россия – Мир, Айхал, Удачный, Нюрбинский, Ботуобинский (Западная Якутия), месторождение Ломоносова, месторождение Гриба (Архангельская область)

Ботсвана – Орапа, Летлхакане, Дамтша, Карове (Центральная Ботсвана), Джваненг (Южная Ботсвана)

Канада – Гачо Куэй (Северо-западные территории), Экати, Дайавик (озеро Гра), Ренард (Квебек)

Ангола – Катока, Фукаума, Луарика

Австралия – Аргайл (Кимберли), Мерлин (Северная территория)

ЮАР – Венеция (Лимпопо), Премьер (Куллинан), Финш (Северо-Капская провинция), Кофиефонтейн (Фри Стейт)

Географическая структура добычи на протяжении последнего десятилетия не претерпела значительных изменений. Рекордного уровня с 2004 г. (с момента, когда Кимберлийский процесс начал собирать данные о добыче) добыча алмазов достигла в 2017 году. Уровень мировой добычи вырос на 19,4% - с 126,4 до 150,9 млн карат. Лидеры отрасли – Россия и Ботсвана – нарастили добычу в 2017 году, но не очень значительно (+5% и +12% соответственно), а драйвером роста стала Канада, увеличившая добычу алмазов на 78%. В первую очередь это связано с запуском рудников Гачо Куэй и Ренар, позволившим Канаде закрепиться на третьем месте списка крупнейших производителей алмазов.

В 2019 же году мировое производство алмазов снизилось на 7% - добычу снизили все страны-лидеры кроме России (Ботсвана – (-3%), Канада – (-20%), Демократическая республика Конго (-14%), Австралия – (-8%)).

Динамика добычи алмазов в стоимостном выражении подвержена влиянию цен: пики в 2011 и 2014 годах связаны с ростом цен на алмазы. В 2019 году добыча алмазов в стоимостном выражении замедлилась на 6% – повлияло падение спроса на алмазы в США и Китае (двух крупнейших рынках) в связи с геополитическими и макроэкономическими факторами (торговая война США с Китаем, протесты в Гонконге, замедление крупнейших экономик мира, повысившими общий уровень неопределенности). Кроме того, негативно на спрос на алмазном рынке повлияло ослабление юаня и рупии к доллару США.

Высокий объем добычи в 2018 и начале 2019 годов в совокупности с более слабым, чем было предсказано, спросом на алмазы привел к падению цен и снижению продаж у крупнейших игроков алмазного рынка. Кроме того, у алмазодобывающих компаний накопились существенные запасы нереализованных камней, несмотря на снижение добычи в физическом выражении в 2019 году. Накопленные алмазы предполагалось продать с восстановлением рынка в 2020 году.

Добытые алмазы отличаются и по стоимости (которая во многом зависит от размера). Среди крупных добывающих стран в среднем самые дешевые алмазы добываются в Демократической республике Конго и Австралии, а самые дорогие – в Намибии и Лесото.

Россия – лидер не только по добыче алмазов, но и по разведанным запасам, на 2019 год разведанные запасы составляют 650 млн карат – около 60% от мировых разведанных запасов.

Основные импортеры алмазов – Индия, ЕС и ОАЭ. Их суммарная доля в импорте алмазов составляет 90%. Во всех трех регионах расположены крупнейшие алмазные биржи – в Мумбаи, Антверпене (Бельгия) и Дубае. Индия – главный мировой огранщик алмазов и производитель бриллиантов, доля страны в огранке алмазов – около 90%. Добыча алмазов в Индии незначительна, поэтому основную массу сырья Индия импортирует.

Снижение общего импорта алмазов в 2019 году на 12% произошло как на фоне снижения общего спроса на алмазы (спрос в ЕС снизился на 12%, в Китае – на 33%), а также на фоне снижения импорта Индией на 19% в связи со внутренними причинами.

Снижение импорта алмазов в Индии началось в 2018 году из-за проблем с доступом к финансированию индийских огранщиков после скандала о мошенничестве крупной ювелирной компании с банковскими операциями. На индийских огранщиков, значительно зависящих от внешнего финансирования, это повлияло крайне негативно. Кроме того, в 2019 году индийская таможенная служба ввела повышенные требования относительно раскрытия информации о ввозимых алмазах: теперь для беспрепятственного ввоза алмазного сырья требуется раскрывать информацию о стране происхождения каждого камня, его размере, форме, типе, цвете и т.д. Новые требования накладывают на огранщиков огромные издержки, опись ввозимых алмазов затягивает процесс на недели или даже месяцы.

Игроки мирового рынка алмазов

Summary. Алроса и De Beers накопили запасы и снизили выручкуРынок необработанных алмазов – олигополия: в 2019 году два лидера рынка – АЛРОСА и De Beers - добыли более половины всей алмазов (69,3 млн карат). Существуют и другие игроки «среднего эшелона» - Rio Tinto (наиболее крупная компания из данной категории - 12% рынка), Petra Diamonds, Dominion Diamonds, AGD Diamonds, Lucara Diamond, Catoca.

Перечисленные компании владеют рудниками в разных странах:

- АЛРОСА – Россия (Якутия), Ангола

- De Beers – Ботсвана, Намибия, ЮАР, Канада

- Rio Tinto – Австралия, Канада

- Petra Diamonds – ЮАР, Танзания

На графике динамики добычи алмазов в разрезе по производителям так же виден спад производства в 2019 году, связанный со снижением совокупного спроса. В I квартале 2019 года (по отношению к I кварталу 2018 года) добычу снизили все крупные алмазодобытчики кроме Алросы: Алроса – +5%, De Beers – (-8%), Rio Tinto – (-18%), Petra Diamonds – (-7%). Рост алмазодобычи у Алросы, в частности, связан с открытием Верхне-Мунского месторождения. С учетом сниженного спроса рост добычи алмазов Алросой в конце 2019 – 2020 г. привел к росту запасов компании.

Добыча алмазов во II квартале 2020 года просела в результате ограничения экономической деятельности в связи с пандемией COVID-19. Наиболее существенно - у De Beers (-54%), практически не изменилась у Rio Tinto – во II квартале добыча упала только на 5,5%. Падение в добыче Алросы составило 42%, Petra Diamonds – 37%. Однако уже в III квартале объемы добычи начали восстановление, хотя они все еще меньше, чем в III квартале 2019 года (3Q2020 относительно 3Q2019: Алроса – (-24%), De Beers – (-3,8%), Rio Tinto – (-8%), Petra Diamonds – (-10%)).

Выручка в первом полугодии 2020 года упала очень значительно: Алроса – (-46,4%), De Beers – (-53,8%), Rio Tinto2 – (-48%), Petra Diamonds – (-60,3%) (относительно первого полугодия 2019 г.). На графике заметен и спад выручки в 2019 году, о котором было сказано выше.

В связи со значительным падением выручки в 2020 году и несмотря на несколько сниженную добычу алмазов в 2019 году, алмазодобывающие компании накопили достаточно серьезные запасы. Из двух крупнейших алмазодобытчиков объем запасов алмазов публикует только Алроса – физический объем запасов за год (III квартал 2019 – III квартал 2020) вырос более чем в полтора раза – с 21,7 млн карат до 30,6 млн.

Из четырех основных алмазодобытчиков, двое показали отрицательную EBITDA по результатам первого полугодия 2020 года – Rio Tinto и Petra Diamonds. Следует отметить, что у горнодобывающего концерна Rio Tinto в целом по итогам первого полугодия 2020 г. EBITDA оказалась положительной, отрицательна только EBITDA по алмазному сегменту.

Добыча алмазов – высокомаржинальная отрасль, из крупнейших алмазодобытчиков Алроса также обладает наибольшей рентабельностью по EBITDA. Даже на конец первого полугодия 2020 года Алроса показала высокую рентабельность – 42% на фоне околонулевой рентабельности других крупных игроков.

Объем капиталовложений в первом полугодии 2020 года также сократился: Алроса – (-20%), De Beers – (-42,8%), Rio Tinto – (-13%), Petra Diamonds – (-76,8%) (относительно первого полугодия 2019 г.).

Российский рынок алмазов

Summary. Цена карата на экспорт падает, а на импорт - растетОсновное направления российского экспорта – Бельгия (70%), в Антверпене находится одна из крупнейших алмазных бирж мира. Кроме того, Россия экспортирует алмазы в ОАЭ, Индию, Гонконг, Израиль, в 2019 году 99% экспортируемых алмазов были отправлены в эти страны (97,6% в стоимостном выражении).

Россия также импортирует алмазы, преимущественно из Бельгии (54%), другие направления импорта – ОАЭ, Гонконг, Великобритания, Израиль. Суммарно из этих стран Россия импортирует 99% всего импорта алмазов (93,4% в стоимостном выражении).

В среднем Россия экспортирует более дешевые алмазы, а импортирует более дорогие. В 2019 году средняя цена одного экспортируемого карата составила $89,4, а одного импортируемого карата - $284,1.

Во втором квартале 2020 года и экспорт, и импорт алмазов из России ожидаемо значительно сократились: экспорт упал на 86% в физическом выражении (-87% в стоимостном выражении), импорт упал на 98% в физическом выражении (-82% в стоимостном выражении). Во II квартале 2020 года Россия продолжила импортировать только самые дорогие камни – средняя цена импортированного карата составила $2991.

Рынок синтетических алмазов

Summary. Теневой сегмент бизнеса портит репутацию рынка природных камнейРынок синтетических алмазов – алмазов, выращенных в лабораториях – занимает небольшую долю рынка в целом, по разным оценкам – 3-4%. Основные производители на этом рынке – Китай и Индия, рынок растет стремительно – в 2019 году его рост составил 15-20%. Главный потребитель синтетических камней – США.

Сложно предположить, что синтетические алмазы будут способны полностью вытеснить природные камни с рынка. «Бриллианты – это навсегда», - заявили De Beers в своей рекламной кампании 1940-х. Хотя на рынке искусственных бриллиантов есть свои покупатели – так называемое «поколение Z» смещается к модели разумного потребления, предполагающего экологическую и социальную ответственность.

Однако самая большая угроза для рынка природных камней исходит не от смены модели потребления, а от теневого рынка. В настоящее время рынок синтетических алмазов не до конца оформился в отдельный рынок, зачастую синтетические алмазы смешиваются с природными: отличить один от другого можно только в геммологической лаборатории. По оценке Алроса, около 80% выращенных в лаборатории алмазов реализуются по такой схеме. Полулегальное положение рынка искусственных алмазов наносит серьезный ущерб рынку природных камней – формируется самый настоящий «рынок лимонов» Акерлофа.

Рынок лимонов – модель рынка с асимметрией информацией, опубликованная Дж. Акерлофом в 1970 году. Акерлоф привел в пример рынок подержанных автомобилей, на котором покупатели не имеют достоверной информации о качестве автомобиля, а потому не готовы платить высокую цену за автомобиль, который может оказаться некачественным. Это приводит к вытеснению с рынка качественных автомобилей, а затем и к полному исчезновению рынка.

Алмазодобывающие гиганты используют различные стратегии для снижения асимметрии информации. Так Алроса выпустила серийный прибор ALROSA Diamon Detector, позволяющий отличить природный камень от выращенного в лаборатории.

De Beers инвестирует в производство синтетических камней – в 2018 году компания создала отдельный бренд Lightbox, под которым продаются изделия из выращенных в лаборатории алмазов.

Один из крупнейших ритейлеров украшений с бриллиантами Tiffany & Co заявляют, что не занимаются и не планируют заниматься реализацией украшений с искусственными бриллиантами. В качестве одного из методов защиты от поддельных природных бриллиантов и «конфликтных» камней компания по большей части (более чем на 75% объема) приобретает и продает бриллианты размером больше 0,18 карат, которые регистрируются индивидуально.

Регулирование рынка алмазов

Summary. Россия еще год будет возглавлять процесс защиты от «кровавых» алмазовРынок алмазов – от добычи до реализации – регулируется достаточно тщательно, хотя существуют и пробелы регулирования.

Основное направление регулирования алмазного рынка – защита от так называемых «кровавых алмазов», камней, средства от продажи которых используются для финансирования военных действий повстанческих группировок в африканских странах (Анголе, Сьерра-Леоне, Либерия, Кот-д’Ивуар и другие).

На международном уровне регулирование осуществляется за счет Кимберлийского процесса. Кимберлийский процесс – международная схема сертификации алмазов, созданная в 2003 году для противодействия незаконной добыче алмазов и финансированию за счет добытых алмазов повстанческих группировок. В настоящий момент в Кимберлийском процессе принимают участие 56 стран, суммарно производящие 99,8% алмазов. Участники Кимберлийского процесса обязуются соблюдать набор требований относительно контроля производимых алмазов и обмена статистическими данными внутри Кимберлийского процесса, а также торговать только со странами-членами Кимберлийского процесса, выполняющими минимальный набор требований. В 2020 году в Кимберлийском процессе председателем была Россия, однако в связи с пандемией коронавируса, ее председательство отложено также и на 2021 год, а очередь Ботсваны – на 2022 год.

Деятельность Кимберлийского процесса иногда критикуют за недостаточный контроль исполнения требований – полностью искоренить торговлю «кровавыми алмазами» в некоторых странах Африки не удалось.

Существенная часть реализации легальных алмазов осуществляется через алмазные биржи (Бельгия, Индия, Израиль, Великобритания и другие). Всемирная федерация алмазных бирж, в частности, помогает унификации торговых практик.

Другое направление регулирования – маркировка синтетических алмазов. В рамках Кимберлийского процесса также ведется разработка практики маркировки всех произведенных внутри стран-участниц синтетических камней. Подобная практика поможет снизить асимметрию информации и защитить рынок природных алмазов.

Россия также разрабатывает систему маркировки драгоценных камней: объемы теневого оборота в России в ювелирной отрасли Минфин оценил в 58%. С 2021 года планируется запуск государственной интегрированной информационной системы драгметаллов и драгоценных камней, которая предполагает маркировку всех драгоценных камней, включая алмазы и бриллианты, и драгоценных металлов. Несмотря на вышеописанную важность подобной маркировки, следует отметить, что она накладывает некоторые издержки на всех участников производственной цепочки, но вероятно наибольшее значение дополнительные издержки будут иметь для ритейлеров: до 1 июля 2021 года будет необходимо промаркировать все остатки.

Последствия пандемии COVID-19

Upstream

Summary. Рудники на карантине: выживут не всеДва крупнейших алмазодобытчика – Алроса и De Beers – приняли решение о снижении добычи для предотвращения формирования низколиквидных остатков. Кроме того, к осени 2020 года обе компании все же снизили цены (Алроса сообщила о снижении в среднем на 10%) несмотря на то, что ранее Алроса придерживалась стратегии «цена превыше объема», аналогичной политики придерживалась и De Beers.

Обе компании скорректировали расписание торговых сессий, сделав временные рамки более мягкими. De Beers полностью отменила третий цикл продаж алмазов, а в рамках 4-го и 5-го циклов разрешила клиентам отказаться от приобретения алмазов, что крайне негативно отразилось на объеме продаж. Однако уже к 8-му циклу объем продаж восстановился до объема конца 2019 года.

Алроса аналогично предложила клиентам отказаться от покупки в апреле-августе 2020 года. Объемы продаж в кризисный период оставались на крайне низком уровне, однако к октябрю 2020 года так же восстановились.

Кроме того, в 2020 году планово закрылся крупнейший в мире алмазный рудник Аргайл (Австралия), принадлежавший компании Rio Tinto, объем добычи на котором составлял около 14 млн карат в год (около 10% всей алмазодобычи). В совокупности со снижением добычи алмазов в ответ на пандемию, вероятно ощутимое сокращение предложение алмазов в ближайшие годы.

Многие алмазодобывающие компании «второго эшелона» оказались не способны поддерживать операционную модель в период пандемии и попали в серьезные финансовые затруднения. У крупных игроков (Алроса, De Beers, Rio Tinto) подобных финансовых проблем не возникает, в частности за счет размера компании. Алроса во II квартале 2020 года увеличила долг почти в полтора раза по сравнению с тем же периодом 2019 года: в мае были размещены рублевые облигации на 25 млрд рублей сроком на 5 лет, в июне – еврооблигации на сумму $500 млн на 7 лет, кроме того, были привлечены банковские кредиты на 2 года для обеспечения операционной деятельности ликвидностью. De Beers данные по долговым обязательствам не раскрывает, однако материнская компания Anglo-American также увеличила объем долга, в том числе направленного на привлечение оборотного капитала для De Beers.

Среди игроков «второго эшелона» волна банкротств уже началась в алмазной индустрии с дефолта Dominion Diamond 24 апреля 2020 года и может продолжиться и другими банкротствами. Dominion Diamond в свою очередь подала иск о защите от кредиторов, а в настоящее время прорабатывает возможности реструктуризации долгов и ищет новое финансирование. Кроме того, компания в скором времени планирует возобновить добычу на руднике Экати, которая была приостановлена весной 2020 года в связи с эпидемиологическими ограничениями.

Таблица 1. Кредитные рейтинги основных алмазодобывающих компаний. Источник: составлено автором.

| Fitch | Moody's | S&P | |

| ALROSA | BBB- (stable) 11.06.2020 | Baa2 (stable) 15.06.2020 | BBB- (stable) 09.06.2020 |

| De Beers (Anglo American) | BBB (stable) 05.05.2020 | Baa2 (negative) 24.11.2020 | BBB (stable) 12.05.2020 |

| RioTinto | A (stable) 05.05.2020 | A2 (stable) 01.10.2020 | A (stable) 13.02.2018 |

| Petra diamonds | Caa3 12.05.2020 | D (11.05.2020) | |

| Mountain Province Diamonds | CCC (negative) 27.08.2020 | Caa3 (negative) 20.07.2020 | CCC- (negative) 04.05.2020 |

| Dominion Diamond | D 24.04.2020 |

Источник: составлено автором.

Midstream

Summary. Огранщики Индии консолидируютсяСерьезный урон пандемия и последовавшие ограничения экономической деятельности нанесли Индии – крупнейшему огранщику алмазов. На огранном рынке Индии – тысячи небольших компаний и сотни тысяч мастеров-огранщиков, которым компании оказались не в состоянии платить зарплату в связи с ограничениями экономической деятельности. Для поддержки отрасли и создания возможности распродажи имеющихся запасов Индия на два месяца (с перерывом)объявила мораторий на импорт алмазов. К сентябрю 2020 года импорт алмазов в Индию уже восстановился и $1347,3 млн долларов, что на 16% больше, чем в сентябре 2019 года.

Судя по всему, пандемия не слишком навредила спросу на крупные и дорогие камни, но со средних камней спрос сместился в сторону более дешевых аналогов. Так экспорт из Индии природных бриллиантов в апреле-сентябре 2020 года упал на 36,5% по отношению к аналогичному периоду 2019 года, тогда как экспорт синтетических бриллиантов вырос на 14,6% за тот же период. Импорт синтетических алмазов в Индию так же вырос на 36%, при этом спрос на остальные драгоценные камни и металлы значительно упал. В некоторой степени это связано с запретом на импорт, но вероятно повлиял и вышеописанный фактор сместившегося спроса.

Однако восстановление зависит от риска возникновения «второй волны» коронавируса в Индии: новые ограничения экономической деятельности несомненно негативно повлияют на деятельность огранщиков.

В результате вышеописанных событий возможна консолидация рынка огранки алмазов в Индии за счет ухода с рынка неэффективных компаний. Появление нескольких лидеров может облегчить проблему финансирования за счет большей прозрачности и раскрытия информации. Кроме того, в случае олигополизации огранного сектора, могут произойти изменения в глобальной цепочке производства бриллиантов: возможно появление одного или нескольких крупных игроков с серьезной переговорной позицией.

Downstream

Summary. Zoom поддержал спрос на украшенияОбъем рынка ювелирных украшений составил около $363 млрд в 2019 году, из которых около $77 млрд долларов составляет потребление США, а $114 млрд – потребление Китая, однако в структуре потребления Китая меньше доля бриллиантов. Объем рынка украшений с бриллиантами в 2019 году составил $79 млрд: 48% рынка занимают США, 15% - Китай, 10% - Индия, 5% - страны Персидского залива и 4% - Япония.

Рост расходов на ювелирные украшения в 2019 году уменьшился. Например, в США рост расходов составил только 0,045% (в 2019 году – 1,18%). На графике представлена помесячная динамика продаж ювелирных магазинов в США – в 2019 году суммарно продажи составили $32,5 млрд долларов, то есть чуть меньше половины всех денег, потраченных на ювелирные украшения, американцы потратили в специализированных магазинах.

Спрос на ювелирные украшения закономерно упал с падением реальных доходов населения, в феврале-апреле падение продаж составило 82%, однако уже в мае началось постепенное восстановление. По оценке De Beers продажи украшений с бриллиантами в I квартале 2020 года упали на 45% к тому же периоду 2020 года, а падение спроса в США во II квартале 2020 года составило 40%.

Серьезным ударом по индустрии ювелирных украшений с бриллиантами стал перенос множества свадеб и помолвок в связи с карантинными мероприятиями – эти мероприятия создают существенную долю спроса на украшения с камнями (как с природными, так и с синтетическими).

В целом в III квартале 2020 года наметился значительный тренд на восстановления, который, однако, может и прерваться в случае реализации пессимистичных сценариев развития пандемии или других внешних факторов. Гипотеза о том, что в условиях удаленной работы спрос на украшения не восстановится, не подтвердилась – появился дополнительный спрос на так называемую “Zoom-worthy jewelry” (серьги и ожерелья).

Компания Signet Jewelers Limited – лидер американского ювелирного ритейла (рыночная доля – 7%) заявил о роста продаж на 9,5% в третьем финансовом квартале 2021 года (август-октябрь 2020 года). Tiffany & Co – лидер на рынке ювелирных украшений с бриллиантами – показала падение продаж в III квартале 2020 года всего на 1% по отношению к тому же III кварталу 2019 года, а по результатам трех кварталов продажи упали на четверть по отношению к тому же периоду прошлого года. В основном за восстановление в третьем квартале ответственен Азиатско-Тихоокеанский регион (Китай и Корея) – там продаже в III квартале выросли на 30% по отношению к III кварталу 2019 года (по результатам 9 месяцев продажи упали только на 7%), тогда как в Северной и Южной Америках произошло ощутимое падение продаж.

Также компании сообщают о значительном росте продаж через интернет. В 2019 году продажи через интернет в США составляли около 13% от всех продаж, в Китае – около 11%, однако ограничения, связанные с пандемией COVID-19, оказали серьезное позитивное влияние на этот канал продаж. Signet Jewelers Limited сообщила о росте продаж через интернет на 71,4% в августе-октябре 2020 года по отношению к тому же периоду прошлого года. Аналогично Tiffany & Co сообщили о росте продаж через интернет, в первую очередь в Азиатско-Тихоокеанском регионе – уже в мае 2020 года продажи через интернет удвоились относительно мая 2019 года.

Наибольшие надежды алмазная отрасль возлагает на традиционно высокий IV квартал и постепенное восстановление потребительского спроса на фоне праздников, однако реализовавшиеся риски наступления «второй волны» коронавируса, вероятно, значительно нарушат планы игроков отрасли.

1 Для Petra Diamonds данные приведены в соответствие с финансовыми годами других компаний (финансовый год Petra Diamonds заканчивается 30 июня)

2 Для Rio Tinto даны финансовые показатели только по алмазному сегменту